こんにちは!みじゅまゆです!

貯蓄を進めていくと自分の客観的な立ち位置が気になりますよね。

自分の貯金額は世間的に多い方なのか少ない方なのか、同世代の人たちは一般的にどれくらいお金を貯めているものなのか

しかし周りのリアルな友達や知り合いに貯金額をズケズケと聞くことはできませんし、かといってTwitterやYoutubeで発信しているような方々はエリート集団なので

「20代で資産5000万円突破」「毎月30万円投資に回してる」といった具合に全く参考にならず、現実的な自分の立ち位置がどんなもんなのかわかりません。

そこで有益なデータが金融広報中央委員会の家計の金融行動に関する世論調査です。

この調査では、年齢や世帯別の貯金額などが毎年発表されています。

歴史もあって、金融系のメディアにもよく取り上げられている調査なので、かなり信憑性の高いデータを出してくれていると言えるでしょう。

先日、こちらの2023年版の最新データが公表されました。

今回はそのデータを一緒にご覧頂きながら考察していきます。

この記事を最後まで読めば、年代別の貯金額、年代別の貯蓄率、年代別の借金額などがわかり、自分の客観的立ち位置を把握できて、貯金を増やすことの大きな価値がわかります。

資産形成の参考にしたりモチベーションを高めてくれるような内容となっているはずですのでぜひ最後までご覧ください!

↓この記事の動画版はこちら!

目次

前提: 調査の概要と貯金額の定義

まず初めに今回取り上げる調査の概要や用語の説明を軽くしていきます!

今回取り上げるデータは令和4年の家計の金融行動に関する世論調査です!

調査自体は令和4年の6月から7月に行われて、令和5年に結果が公表されました!

その中でこれから発表する貯金額について2点補足があります!

1点目はこの記事での「貯金額」とは厳密には金融資産額のことです!

つまり銀行預金に加えて株式、債券、貯蓄型保険などを含んだ金額です。なので貯蓄全般というイメージで捉えてください!

2点目は日常的な生活費の出し入れ分は金融資産には含まないということです!

例えば手取りが50万円で生活費も月50万円の人がいたとします。

この時に調査に回答したタイミングが、給料日の次の日だったとしたら口座には50万円のお金が残っていますが

この50万円は生活費として近いうちに使ってしまうお金なので、この場合には貯金50万円ではなく、貯金0円としてカウントすることになります!

また持ち家などの不動産も含まれないので時価評価額1億円の家に住んでいても金融資産を持っていなければ貯金0としてカウントされます!

こんな感じで、この調査で言う「金融資産」とは運用や将来のために備えている部分に限定されますのでこの点はご注意ください!

では定義の説明が終わりましたので、具体的な貯金額の紹介に入っていきます!

貯金に関する全体の概況・トレンド

それでは貯金額の最新データの紹介をしていきます!

まずは貯金に関するざっくりとしたトレンドを把握するために、年齢に関係のない全体のデータを紹介します!

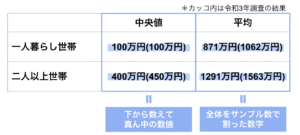

それがこちらで、一人暮らし世帯は中央値が100万円、平均が871万円、2人以上世帯は中央値が400万円、平均が1291万円となっています!

この結果をご覧頂いてどう感じましたでしょうか。「げっ、、平均こんなに高いの、、、」と思ってしまいがちですが

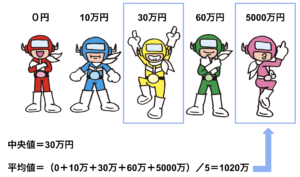

中央値は下から数えて真ん中の数値、平均は全体をサンプル数で割ったものです。

例えば5人の貯金額がそれぞれ0円、10万円、30万円、60万円、5000万円だったとすると、貯金額は中央値だと30万円、平均だと1020万円ということになり

みてわかる通り平均は極端な数値に引っ張られてしまいます。

実際の貯金額の平均のデータに関してもごく少数の大富豪が全体の平均値を押し上げるので平均だとどうしても高い数値が出てしまいます。

そこで、統計学の世界では中央値を使ってより実態に即した数値を出しています!

また、カッコ内はそれぞれ令和3年調査の結果を表していて、去年に比べて全体的に減っていることがお分かり頂けるかと思います!

2022年は全体として家計が苦しい年だったということです!

その理由の主な要因としては2022年は株式市場が不調だった影響で資産を減らした人が多かったからです!

皆さんの中にも去年は積立購入している米国株や全世界株の評価額がなかなか上がらなかったという方が多いのではないでしょうか。

全体の傾向を掴めたと思いますので、続いて年代別の貯金額の紹介に入ります!

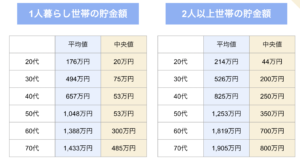

20〜70代の年代別の貯金額

20〜70代の年代ごとの一人暮らし世帯と二人以上世帯の

それぞれの貯金額の平均値・中央値はこちらになります!

いかがでしょうか、ご自身が各世代の大体どの辺の位置なのかお分かりいただけたかと思います!

中央値と平均値を組み合わせると各世代の貯金に関するおおよその傾向が掴めますが、それらからは見つけるのが難しい重要なポイントが1点あります! それが「貯金格差」です!

歳をとるほど広がる二極化

というのも、世代が上がれば上がるほど同じ年代の中での貯金額が極端に二極化しているという現実があります!

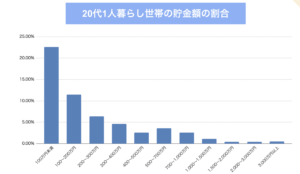

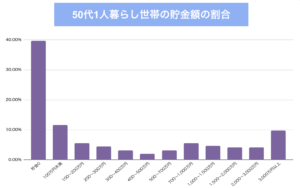

以下は20代の一人暮らし世帯の貯金額の割合の分布を棒グラフに表したものです!

ここから

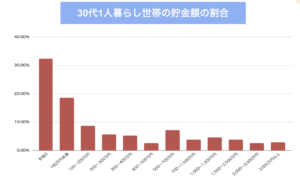

30代

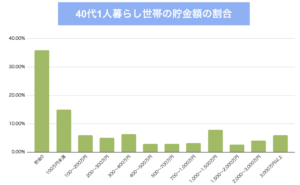

40代

50代

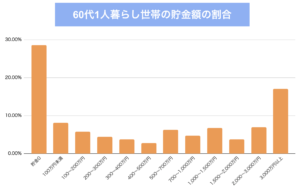

60代

70代

と世代が上がるにつれて棒グラフが段々と左側と右側に分かれていくことがお分かり頂けるかと思います!

これは世代を追うごとにお金持ちと貧乏人の二極化が進んでいることを示しています!

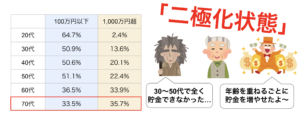

もう少しわかりやすく、世代ごとの貯金100万円以下と1000万円以上の割合を見ていきます!

ご覧のように20代のうちはほとんどの人が貯金額1000万円以下で、かつ100万円以下の人が半分以上と格差はほとんどありませんが

70代の一人暮らし世帯では3人いたら一人がお金持ち、一人は普通、もう一人は貧乏というように格差が著しくなっています!

貯金できる人は年齢を重ねるごとに着実に貯金額を増やしている一方で

貯金できない人はバリバリ脂がのって給料の上がる時期であろう30代〜50代の中年の時期でも一切貯金ができない、、

その結果老後を迎える頃には気持ちいいほどの二極化状態となってしまいます!

あなたは70歳時点で先ほどの3人のどの人になっていたいですか?

平均貯金額の100倍重要な指標

ここまで、年代別の平均貯金額についてお話をしました!

自分は平均より多かったから安心した!少なかったからヤバい、、など

いろんな感想を持ったと思います!

ただ、平均貯金額は1つの目安にはなるものの、あまり気にしても意味ないかなと思います!

むしろ平均貯金額を気にしすぎると平均より多いにせよ少ないにせよデメリットの方が大きいとさえ感じます!

理由は慢心や焦りを生んでしまうからです!

例えば自分の貯金額が平均よりも多い場合、変にホッとしてしまうことがあります。

とりあえず20代のうちに200万円くらいは貯まった、平均は超えてるし大丈夫だな、まあとりあえず貯金はいいとしてもうちょっとだけお金を使っちゃうか

このように感じる方も中には出てくるかと思います!

結果として貯金のペースが一気に落ちるのも割と良くある話です!

逆に自分の貯金額が中央値以下の場合は焦る要因となります!

このままじゃ自分はやばいかもしれない、急いで資産を作らないと、このように感じる方も多いと思います!

その危機感で堅実に貯金に励めれば良いですが、悪い方向に作用することも十分にあり得ます!

例えば無理な倹約をしてしまったり、利回り重視でFXなどのハイリスクな投資や宝くじなどになけなしのお金を突っ込んだりです!

こうなってしまうと無理な倹約の反動からストレス解消の浪費に走ってしまったり

投資のつもりでギャンブルをしてしまってお金を失うどころか借金を背負ってしまうようなことにもなりかねません!

平均貯金額はあくまで1つの目安に過ぎません!それ以上でもそれ以下でもないです!

平均や中央値より多くても少なくても、変に比べたり気にしすぎるのはやめましょう!

その代わりに平均貯金額以上に大事なこと、意識すべきことが1つあります!

それが「貯蓄率」です!

つまり収入のうち何%を貯金や資産運用に回したかです!

例えば手取り20万円で月4万円貯金できる方は貯蓄率20%になります!

家計の金融行動に関する世論調査では貯蓄率のデータも出ています!

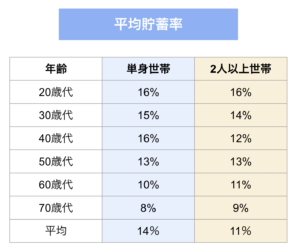

こちらが、各世代の平均貯蓄率になりまして、一人暮らし世帯の平均が14%、二人以上世帯の平均が11%となっています!

ちなみにこの数字は全体の中で約30%いる貯金ゼロの人たちを除いた中での平均です!

なのでおそらく貯金ゼロの人たちを含めた本当の全体の中央値で見ると5%程度なのかな思われます!

つまりこの平均的な貯蓄率をいかに超え続けられるかが資産形成をしていく上で一番大事になります!

その意味で貯金額の平均値・中央値よりも平均貯蓄率に着目してほしいです!

実際に僕たちも3年前までは貯金はほぼ0、貯蓄率0%が当たり前でした!

そこから心機一転、本気で節約、資産形成を始めたところ社会人3年目に差し掛かる直前の今現在で700万円程度の資産形成をすることができました!

平凡な24歳夫婦でも3年弱ほどで20代二人以上世帯の最下層から上位7%にのぼりつめることができました!

これは二人とも社会人1年目の給料が低い時から貯蓄率に着目して、毎月最低でも貯蓄率30%は切らないようにして貯金を進めてこれたからこそだと思っています!

貯金ゼロだけどこれから頑張りたいという方はまずは貯蓄率10%の貯金を目標にして、慣れてきたら少しずつ上げていってもらえたらなと思います!

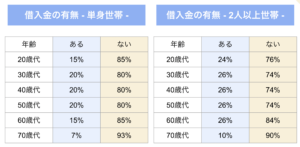

借金・住宅ローンの状況

最後に借金についてさらっとですが触れておきたいと思います!

こちらが借金の有無になります!

一人暮らし世帯の場合、借金があるのは2割弱で5〜6人に1人くらいで借金がある人の借金の中央値は100万円です!

借金の理由は日常の生活資金という方が一番多いです!

一方で2人以上世帯の方は約25%、4人に1人が借金があって一人暮らし世帯より多いです!

また借金がある人の借金の中央値は800万円で、金額も一人暮らし世帯よりもかなり多いことがわかります!

これは一番多い借金の理由が住宅の取得または増改築などの資金になっていることから予想にはなりますが

2人以上世帯の方は結婚により住宅ローンを組む人が多いので借金する人の割合も少し高く、中央値も高いという結果になっているのではないでしょうか。

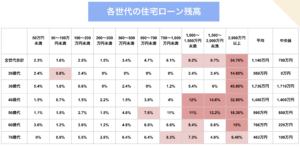

各年代の住宅ローン残高がこちらです!

年代ごとに住宅ローン残高の金額の割合を表しています!

人数が多いところはより濃い赤色で塗ってあります!

どの世代でも2000万円以上住宅ローンが残っている世帯が一番多いです!

50代60代でも2000万円以上のローン残高が残っている方の割合が一番多いのは個人的に驚きでした!

まとめです!

今回は2023年最新の家計の金融行動に関する世論調査のデータをもとに、貯金に関する全体の概況・トレンド、20代〜70代の年代別の貯金額、歳をとるほど広がる二極化、平均貯金額の100倍重要な指標である貯蓄率、借金・住宅ローンの状況について解説しました!

今回紹介した貯金額の平均値や中央値は目安となる数値であり、世間一般的な自分の立ち位置を把握する上で非常に役立ちます。

ただ、同じ小学生でも1年生と6年生では全く体格が違うように、貯金も同じ20代とはいえ20歳と29歳では同格に扱うのは難しいです!

人によって収入が違ったり、相続で大きなお金を手にしたりなど、状況もそれぞれ異なると思います!

また、そもそも人生は他の人と貯金額を競うレースではないので貯金額は人と比べるものではありません!

なので、平均貯金額はあくまで1つの目安・指標に過ぎないと理解した上で冷静に見ていくことが大事だと思います!

そして本編でお話しさせて頂いたように何より重要なのは貯蓄率です!

まずは貯蓄率10%、そこから自分の満足度を損ねない範囲で着実にパーセンテージを上げていくことができれば、いずれ必ず中央値や平均をぶち抜いて自然と大きな資産を築けるはずです!

なので貯金額のデータに振り回されることなく淡々と積み上げていきましょう!